Оплата товара картой (услуга)

Когда слышишь ?оплата товара картой (услуга)?, многие думают, что это просто технический момент — подключил эквайринг, и всё работает. На деле же это целый пласт проблем, особенно в логистике и поставках, где платеж — это не конец, а начало долгой цепочки. В нашей сфере, например в ООО Шуньхэ Снабженческо-сбытовая цепочка управления, это часто первый реальный контакт с клиентом после переговоров, и здесь всё может пойти не так, как в интернет-магазине. Клиент платит не за ?коробку?, а за комплекс: закупку, доставку, таможню. И если с оплатой товара картой возникают задержки или неясности, вся цепочка встаёт.

Почему ?простая? оплата становится узким местом

Возьмём наш стандартный кейс: клиент из России заказывает партию товара в Китае через нашу компанию. Мы предлагаем услугу оплаты товара картой за клиента — это удобно, не нужно самому возиться с валютными переводами. Но вот в чём загвоздка: банки очень настороженно относятся к таким операциям. Платёж идёт от российской карты за границу, да ещё и не напрямую продавцу, а через нас — как посредника. Часто срабатывают фрод-фильтры, платежи ?зависают? на сутки и больше. А у нас в Китае поставщик ждёт подтверждения, чтобы начать сборку заказа. Получается, из-за одной технической задержки сдвигаются сроки производства, а потом и вся логистика.

Мы через это прошли. Раньше думали, что достаточно просто выбрать банк с хорошими тарифами на эквайринг. Оказалось, ключевое — это отлаженная коммуникация с финансовым отделом банка. Теперь по каждому крупному клиенту мы заранее, ещё до выставления счёта, уведомляем наш банк-партнёр: готовится транзакция на такую-то сумму от такого-то клиента для оплаты товаров в Китае. Это снижает риск блокировки. Но это ручная работа, автоматизировать её сложно — каждый клиент и каждая сделка уникальны.

Ещё один нюанс — психологический. Для клиента, который привык в том же Wildberries нажать ?оплатить? и забыть, такая задержка выглядит подозрительно. Он начинает звонить, писать, сомневаться в надёжности компании. Приходится сразу, на этапе коммерческого предложения, объяснять специфику кросс-бордерных платежей. Говорить прямо: ?Да, оплата картой возможна, но из-за проверок банка подтверждение может прийти не через 5 минут, а через несколько часов?. Честность здесь работает лучше, чем попытка выглядеть ?как маркетплейс?.

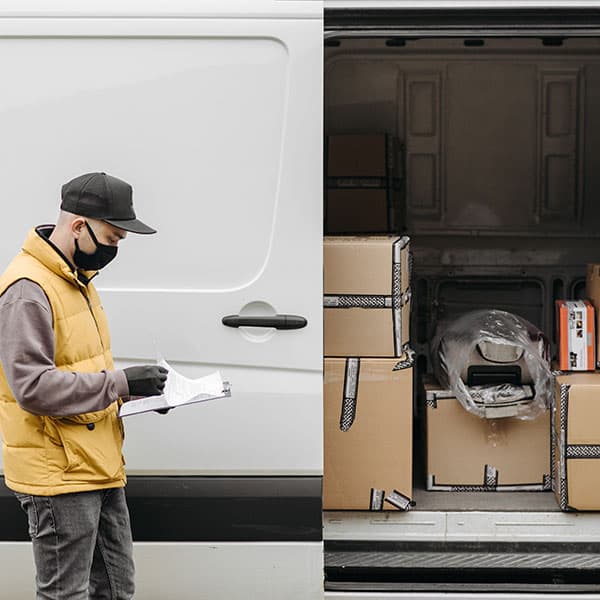

Связка оплаты и логистики: где рождаются реальные проблемы

У нас на сайте, https://www.g796.ru, указано, что мы не просто перевозим, а предлагаем комплекс: закупка в Китае — оплата товара за клиента — транспортировка — складирование в Москве. Так вот, успех всей этой цепочки часто упирается в первый этап после оплаты. Допустим, платёж прошёл. Но поставщик в Китае видит поступление денег не от конечного покупателя, а от какого-то ООО ?Шуньхэ?. Для него это новый контрагент, и он может запустить свою процедуру проверки. Мы однажды потеряли неделю из-за того, что китайская фабрика запросила дополнительные документы о нашей компании, хотя контракт был с нашим клиентом. Теперь мы сразу прикладываем к платежу официальное письмо на английском и китайском, где объясняем схему работы и указываем реквизиты конечного бенефициара.

Или другой сценарий — частичная предоплата. Часто клиенты хотят оплатить 30% картой, а 70% — после таможенной очистки. Казалось бы, всё просто. Но для банка это две отдельные операции, и вторая, большая, может вызвать ещё больше вопросов, особенно если между платежами прошло 30-40 дней. Банк видит: платёж от того же клиента, но на другой счёт (уже наш российский, для финальных услуг), и сумма другая. Опять возможна задержка. Мы стали практиковать разделение счетов: один — строго для оплаты товара поставщику в Китае, другой — для оплаты логистических услуг. И чётко прописываем это в договоре. Это добавляет бюрократии, зато снимает массу вопросов.

Особенно остро эта связка видна при работе с маркетплейсами. Клиент хочет, чтобы товар из нашего московского склада сразу ушёл на склады WB или Ozon. Но если была заминка с первоначальной оплатой товара картой в Китае, то весь график сдвигается. Мы можем не успеть к ?горящему? сезону на маркетплейсе, и клиент теряет деньги. Поэтому сейчас мы закладываем в план не только время на дорогу, но и ?финансовый буфер? — несколько дней на возможные согласования платежей с банками. Это не прописано ни в одном тарифе, но это реалии работы.

Таможня и НДС: что происходит после списания средств

Здесь кроется самый большой подводный камень для новичков. Клиент оплатил картой, деньги ушли, он думает, что всё сделал. А на самом деле для нас это сигнал к началу сложного процесса — таможенного оформления. У нас в услугах указано: ?с полной таможенной очисткой и налогами?. Так вот, чтобы эта очистка прошла гладко, нам от клиента нужны не только деньги, но и точные данные о товаре: коды ТН ВЭД, стоимость, вес, назначение. Часто бывает, что клиент присылает эти данные неточно или уже после оплаты. А без них мы не можем корректно заполнить декларацию.

Был случай: клиент оплатил партию электроники, но в инвойсе от китайского поставщика товар был описан общими фразами вроде ?electronic components?. Для таможни это неприемлемо. Пришлось срочно связываться с поставщиком, выбивать подробные спецификации с моделями. Пока мы это делали, груз уже прибыл на таможенный пост и начал ?гореть? по срокам хранения. Пришлось платить за простой. Теперь наш менеджер, подтверждая получение оплаты товара картой, сразу же шлёт клиенту подробную форму для заполнения технических характеристик. И гонит его, пока не получит.

С НДС тоже не всё однозначно. Если клиент — юрлицо на ОСН и планирует принять к вычету ввозной НДС, ему нужен правильно оформленный пакет документов. А цепочка документов начинается как раз с платежа. Платёжное поручение (а выписка по карте — это его аналог) должно четко указывать назначение платежа. Мы научились формировать счета так, чтобы в назначении платежа было не просто ?Оплата по договору?, а, например, ?Предоплата за товар (компьютерные мониторы), код ТН ВЭД 8528.59.1000, по инвойсу №…?. Это потом спасает и клиента, и нас при проверках.

Железная дорога, TIR и вопросы оплаты на маршруте

Когда выбираешь способ доставки — ж/д контейнер или TIR, — кажется, что к оплате это не имеет отношения. Ан нет. Допустим, идёт оплата за сборный груз (авто или ж/д). Клиент платит картой за свою часть. Но если кто-то другой из участников того же сборного контейнера задерживает свой платёж, то контейнер не формируется. Наш финансовый отдел должен вести жёсткий контроль: оплатили все — даём команду на загрузку. Не все — начинаются звонки и напоминания. Это рутина, которую не видит клиент, но которая напрямую зависит от того, насколько отлажена система приёма оплаты картой.

С TIR история особая. Здесь часто требуется внести депозит за карнет TIR или оплатить транзитные сборы в третьих странах. Эти платежи нужно делать оперативно, иногда в нерабочее время. Не каждый банк, с которым у нас эквайринг, позволяет так гибко работать. Пришлось подключать дополнительный счёт в банке, который специализируется на международных транзакциях, и держать там небольшой резерв. Клиент об этом не знает, но для нас это страховка от срыва рейса где-нибудь на границе Казахстана.

И ещё про железную дорогу. Часто тариф зависит от точного веса, который станет известен только после погрузки контейнера на станции в Китае. Мы выставляем клиенту счёт на предоплату, скажем, 80%. А окончательный расчёт — после получения железнодорожной накладной с финальным весом. И вот тут клиент должен доплатить. Если он снова платит картой, банк может счесть это подозрительной операцией — два платежа от одного лица за короткий срок на одну и ту же фирму. Мы заранее предупреждаем клиента: ?Будет доплата, возможно, лучше сделать перевод с расчётного счёта, чтобы избежать задержек?. Многие благодарят за такой совет.

Выводы, которые не пишут в рекламных брошюрах

Так что же такое оплата товара картой (услуга) в логистике? Это не технология, а процесс. Процесс, который требует постоянной коммуникации между финансовым отделом, менеджерами по логистике, банками и клиентом. Идеальной схемы нет. То, что работает для разовой поставки полногрузным авто, может дать сбой при регулярных ж/д отправках сборных грузов.

Главный урок для нас в ООО Шуньхэ Снабженческо-сбытовая цепочка управления — нельзя делегировать это дело только бухгалтерии или IT-специалисту, который настроил платёжный модуль. Менеджер проекта, который ведёт клиента, должен понимать финансовые рифы и заранее о них говорить. Это создаёт доверие.

И последнее. Мы продолжаем тестировать новые платёжные шлюзы, договариваться с банками о ?белых списках? для наших регулярных операций. Но магия одной кнопки ?оплатить?, как в рознице, здесь не работает и, наверное, не заработает. Потому что за каждой такой кнопкой стоит не абстрактный ?товар в корзине?, а конкретный контейнер, который должен пройти тысячи километров и десятки проверок. И платёж — это только первый, хоть и критически важный, шаг в этом долгом пути.

Соответствующая продукция

Соответствующая продукция

Самые продаваемые продукты

Самые продаваемые продукты-

Экспресс-доставка: 1-3 дня

Экспресс-доставка: 1-3 дня -

Проверка качества и инспекция товаров

Проверка качества и инспекция товаров -

Белая доставка

Белая доставка -

Железнодорожная перевозка: 25-35 дней

Железнодорожная перевозка: 25-35 дней -

Поддержка кросс-бордерных электронных коммерческих платформ

Поддержка кросс-бордерных электронных коммерческих платформ -

Ускоренная наземная перевозка: 10-15 дней

Ускоренная наземная перевозка: 10-15 дней -

Закупка и рекомендация товаров

Закупка и рекомендация товаров -

Персонализированные услуги закупок и индивидуальный заказ

Персонализированные услуги закупок и индивидуальный заказ -

Поиск продукции и производителей

Поиск продукции и производителей -

Услуги оплаты и денежных переводов

Услуги оплаты и денежных переводов -

Авиаперевозка: доставка за 9 часов

Авиаперевозка: доставка за 9 часов -

Экспресс автодоставка: 18-25 дней

Экспресс автодоставка: 18-25 дней

Связанный поиск

Связанный поиск- Логи оплата по контракту за товар

- Пришла посылка из китая сервис

- Оплата за товары картой сервис

- Отследить посылку из китая озон

- Стоимость авиаперевозки из китая экспресс

- 1688 com сервис

- Логи оплата за товар на вайлдберриз

- Транс 1688 китай сервис

- Логистика авиаперевозок грузов из Китая

- Транс карго компании доставка из китая